热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

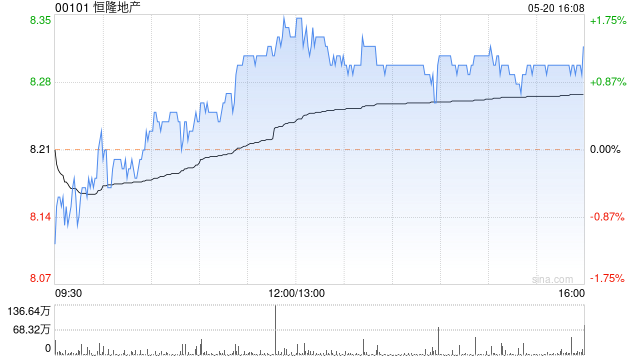

摩根士丹利发布研报称,相信恒隆地产(00101)未来60日内,股价将跑赢大市,估计发生概率80%以上,因为观察到中国奢侈品零售销售呈现改善趋势,受到股市上涨、市场情绪改善、本土品牌获得关注以及入境旅游增加的推动。大摩认为,恒隆地产市账率0.3倍及股息收益6.5%的股息率具有吸引力,予恒隆地产目标价9港元,评级“买入”。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

盛达优配-股票上杠杆资金-成都配资网-配资优选提示:文章来自网络,不代表本站观点。